Економічний аналіз

ЧАСТИНА III. ФІНАНСОВИЙ АНАЛІЗ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

6.9. Оцінка резервів зростання прибутку і рентабельності

від реалізації продукції

Досягнення максимальної величини прибутку і відповідно мінімізація збитку — одна із основних цілей будь-якої комерційної організації.

Тому основна мета аналізу прибутку і рентабельності — виявлення і оцінка резервів зростання фінансових результатів та впровадження їх у виробництво.

Основними резервами зростання прибутку від реалізації є:

— збільшення обсягу реалізації продукції;

— зниження собівартості реалізованої продукції;

— поліпшення якості продукції.

Збільшення обсягу реалізації продукції досягається за рахунок:

— зростання обсягу виробництва продукції;

— зменшення залишків готової продукції на кінець звітного періоду;

— підвищення рівня цін.

Збільшення прибутку в результаті зростання обсягу реалізації продукції розраховується за формулою:

![]() (6.30)

(6.30)

де ∆Пі — резерв збільшення прибутку в результаті зростання реалізації і-го виробу;

∆Рі — обсяг зростання реалізації і-го виробу ;

Пі — плановий (фактичний ) прибуток від реалізації одиниці і-го виробу.

Якщо прибуток розраховується на гривню продукції, то формула (6.30) для всієї реалізованої продукції набуває такого вигляду:

(6.31)

(6.31)

де ∆ПР — очікуване зростання прибутку в результаті збільшення обсягу реалізованої продукції

∆Р — можливе збільшення обсягу реалізованої продукції;

ПР — плановий (фактичний) прибуток від реалізації продукції;

Р — плановий (фактичний) обсяг реалізованої продукції.

Планові або фактичні значення показників, наведених у формулах (6.30 і 6.31), використовуються залежно від завдань аналізу. Так, якщо складається план на наступний період, то доцільно використовувати планові завдання; якщо необхідно оцінити резерви зростання прибутку у середині звітного періоду, то доцільно використати досягнуті (фактичні) значення показників.

Резерв зростання прибутку від всієї реалізованої продукції можна також розрахувати за такою формулою:

(6.32)

(6.32)

де RР— рентабельність реалізованої продукції.

Зростання прибутку в результаті зниження собівартості реалізованої продукції розраховується за формулою:

![]() (6.33)

(6.33)

де ∆ПСі — резерв зростання прибутку в результаті зниження собівартості і-го виду продукції;

∆Сі — зниження собівартості і-го виду продукції;

Рі — очікуваний обсяг реалізації і-го виду продукції.

Загальний резерв зростання прибутку визначається шляхом підсумування резервів зростання за всіма видами продукції, за якими здійснювались розрахунки.

Поліпшення якості продукції часто призводить до зростання цін і водночас нерідко і зростання собівартості. Тому збільшення прибутку в такому разі залежить від співвідношення зростання цін і собівартості.

Якщо це співвідношення більше одиниці, має місце збільшення прибутку, а якщо ж менше одиниці, то буде зменшення прибутку. Тому при прийнятті управлінських рішень необхідно аналізувати всі можливі варіанти.

На основі результатів проведеного аналізу з виявлення резервів зростання прибутку органи управління повинні зробити систему заходів щодо впровадження їх у виробництво.

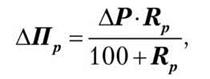

Резерв можливого зростання рентабельності визначається як відношення загального резерву прибутку від реалізації продукції до обсягу реалізованої продукції, вираженого у відсотках.

Перша публікація: 01/01/2008

Останнє оновлення: 30/12/2023

Редакційна та навчальна адаптація: Даний матеріал зведено на основі першоджерела/оригінального тексту. Команда проєкту здійснила редакційне оглядове опрацювання, виправлення технічних неточностей, структурування розділів та адаптацію змісту до навчального формату.

Що було опрацьовано:

- усунення форматних дефектів (OCR-помилки, розриви структури, дефектні символи);

- редакційне упорядкування змісту;

- уніфікація термінів відповідно до академічних джерел;

- перевірка відповідності фактичних тверджень тексту першоджерела.

Усі згадки про автора, рік видання та походження первинного тексту збережено відповідно до джерела.